Kui inimene või ettevõte võtab laenu, kasutab järelmaksu või muud rahastust, sõlmitakse krediidileping. Laenu lõpphinda mõjutavad intress, võimalik viivis ja muud lepingutingimused. Just nende mõistmine aitab vältida olukorda, kus kohustus muutub ootamatult kalliks.

Kõige rohkem küsimusi tekib siis, kui makse hilineb: miks lisandub viivis, mille pealt seda arvutatakse ja miks summa iga päev suureneb. Järgnevalt selgitame need teemad lihtsas keeles lahti.

Krediidileping on kokkulepe laenuandja ja kliendi vahel, milles pannakse paika:

Krediidileping määrab ära kõik raha kasutamise tingimused.

Intress on tasu raha kasutamise eest. Laenu võttes maksab klient tagasi laenatud summa (põhiosa) ning lisaks intressi. Intressimäär näitab, kui palju maksab raha kasutamine: mida kõrgem on intress, seda suurem on laenu kogukulu.

Intress kajastub tavaliselt igakuises kuumakses ja on lepingus selgelt kirjas. See on planeeritav kulu, mida klient näeb ette juba lepingut allkirjastades.

Viivis tekib siis, kui makse jääb tähtajaks tasumata. See on tasu hilinemise eest ja selle eesmärk on kompenseerida laenuandjale tekkinud kahju.

Erinevalt intressist (mis on ette planeeritav kulu) tekib viivis ainult siis, kui klient ei täida lepingus kokkulepitud maksetingimusi.

Viivis arvutatakse tavaliselt tasumata summalt päevase protsendimäära alusel. Oluline on teada kolme asja:

Enamasti hakkab viivis jooksma järgmisest päevast pärast maksetähtaega.

Peeter on sõlminud laenulepingu, mille järgi peab ta iga kuu tasuma põhiosa, intressi ja haldustasu.

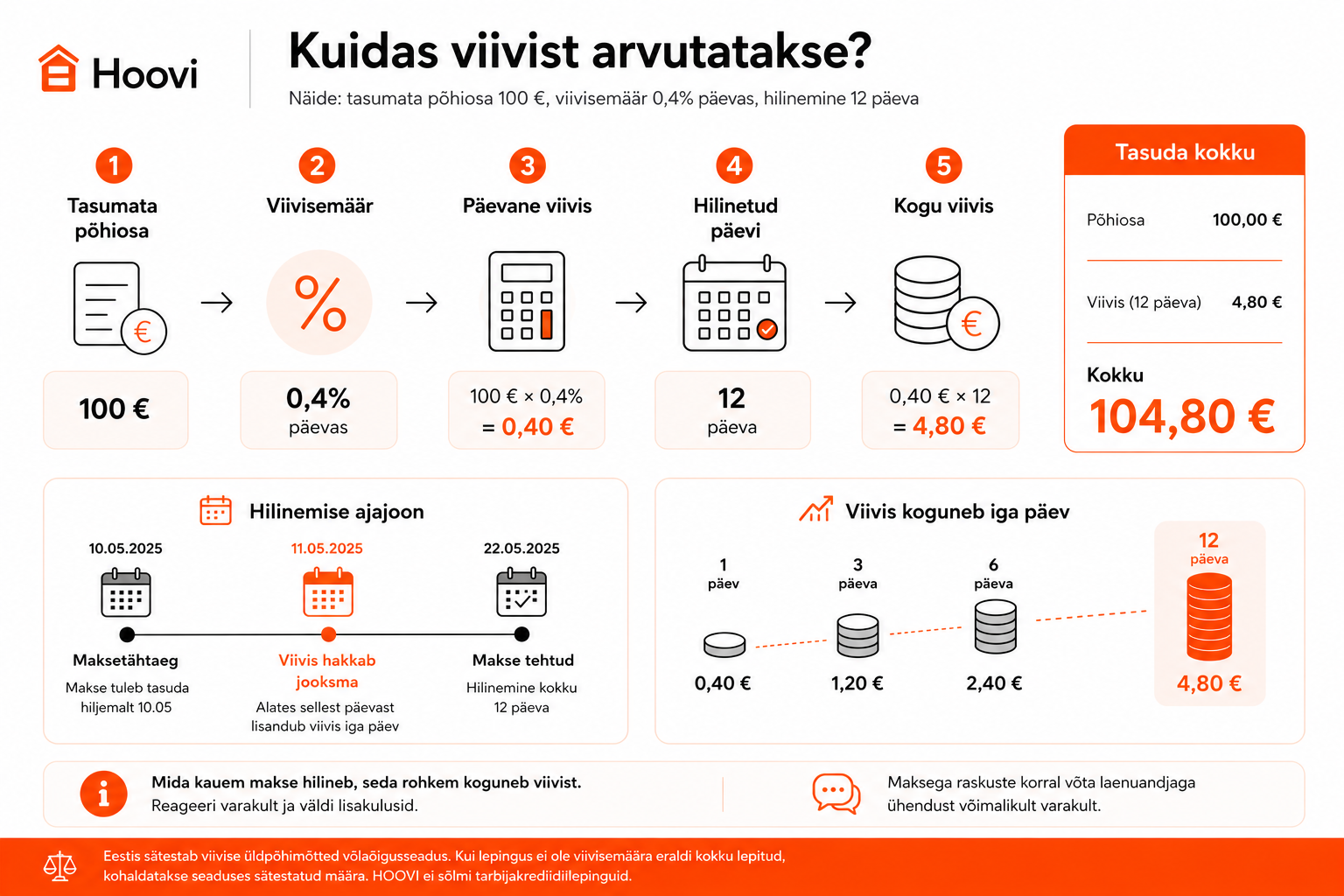

Samm 1: määra hilinetud päevade arv

Viivis hakkab jooksma järgmisest päevast pärast tähtaega (st alates 11.05). Makse tehti 22.05, seega hilinemine on 12 päeva.

Samm 2: arvuta päevane viivis

100 € × 0,4% = 0,40 € päevas

Samm 3: arvuta kogu viivis

0,40 € × 12 päeva = 4,80 €

Mida kauem makse hilineb, seda rohkem koguneb viivist. Viivis liitub iga päev, see tähendab, et 10-eurone võlg võib nädalaga kahekordistuda, kui viivisemäär on kõrge.

Lisaks viivisele võivad lisanduda:

Seepärast on oluline reageerida võimalikult kiiresti, kui maksega tekib raskusi.

Kõige olulisem on mitte ignoreerida olukorda. Praktikas aitab sageli see, kui klient võtab laenuandjaga kiiresti ühendust ja annab teada:

Mõnel juhul võib olla võimalik taotleda maksepuhkust või leida muu kokkulepe, mis aitab vältida olukorra keerulisemaks muutumist.

Varajane suhtlus aitab tihti vältida suuremaid lisakulusid, vähendada viivise kogunemist ning leida lahendus enne, kui võlg oluliselt kasvab.

Viivis hakkab jooksma järgmisest päevast pärast maksetähtaega. Kui tähtaeg on näiteks 10. kuupäev, siis viivis algab 11. kuupäevast.

See sõltub lepingust. Enamasti arvestatakse viivist tasumata põhiosalt, kuid lepingus võib olla kokku lepitud ka teisiti. Täpne alus on kirjas krediidilepingu tingimustes.

Tarbijakrediidi puhul piirab võlaõigusseadus viivisemäära suurust. Ettevõtetevahelistes lepingutes võib viivisemäär olla kõrgem, kuid kohus võib ülemäära koormava viivise vähendada.

Viivis koguneb edasi iga päev. Lisaks võivad laenuandja saata meeldetuletuse (millega võib kaasneda tasu), anda nõude inkassofirmale või pöörduda kohtusse. Kõik need sammud lisavad omakorda kulusid.

Ei. Osaline makse vähendab tasumata summat, millelt viivist arvestatakse, kuid viivis jookseb edasi tasumata jäänud osalt. Täielikult peatub viivis alles siis, kui kogu tähtaegselt tasumata summa on makstud.

Viivis ei ole trahv, vaid lepinguline tasu, mis lisandub siis, kui makse jääb tähtajaks tasumata. Erinevalt intressist ei ole see tavapärane laenukulu, vaid tekib ainult hilinemise korral.

Kuna viivis koguneb iga päev, võib ka väike võlg aja jooksul märgatavalt suureneda. Seetõttu tasub maksetähtaegadel silma peal hoida ja võimalike raskuste korral laenuandjaga ühendust võtta võimalikult varakult. Varajane suhtlus annab sageli ruumi leida lahendus enne, kui kulud hakkavad kasvama.

Eestis sätestab viivise üldpõhimõtted võlaõigusseadus. Kui lepingus ei ole viivisemäära eraldi kokku lepitud, kohaldatakse seaduses sätestatud määra. HOOVI ei sõlmi tarbijakrediidilepinguid.